图解山东省土地增值税政策与省内增值电信业务

山东省作为经济大省,其土地增值税政策和增值电信业务的管理对企业和个人具有重要意义。本文通过图解方式,简要解析相关政策要点。

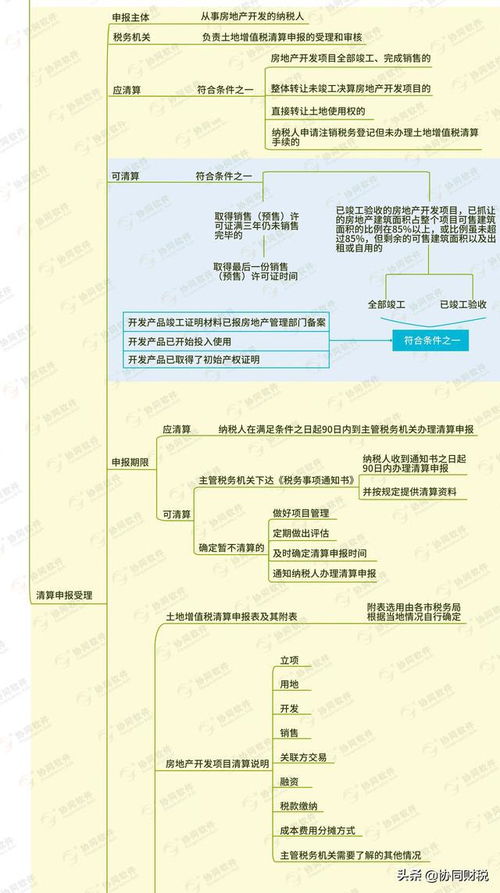

一、山东省土地增值税政策图解

- 纳税对象:在山东省内转让国有土地使用权、地上建筑物及其附属设施的单位和个人。

- 计税依据:以转让房地产取得的增值额为计税基础,计算公式为:增值额 = 转让收入 - 扣除项目金额。

- 税率:采用超率累进税率,分为30%、40%、50%三档,具体根据增值率确定。

- 扣除项目:包括取得土地使用权支付的金额、房地产开发成本、利息支出等。

- 优惠政策:例如,个人销售住房满5年且为唯一住房的,免征土地增值税。

图解说明:通过流程图展示土地增值税的计算步骤,从确定转让收入开始,到计算扣除项目,再根据增值率确定适用税率,最后得出应纳税额。

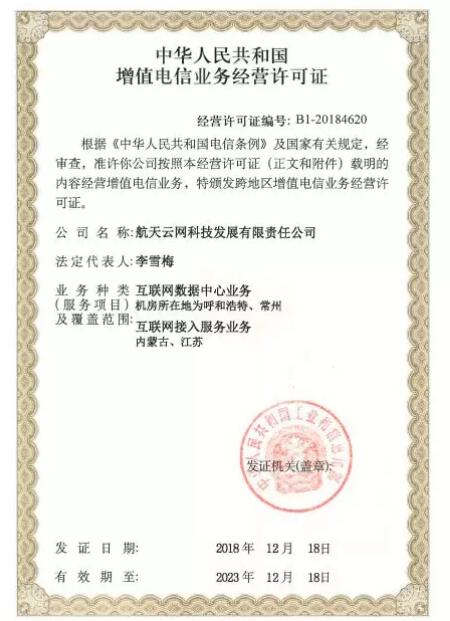

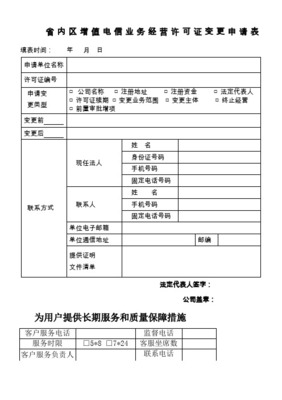

二、山东省增值电信业务图解

- 业务范围:包括互联网数据中心、内容分发网络、在线数据处理等。

- 监管机构:山东省通信管理局负责业务许可证的审批和监管。

- 申请流程:企业需提交申请材料,通过审核后获得增值电信业务经营许可证。

- 税收政策:按国家规定缴纳增值税,一般纳税人适用6%的税率,小规模纳税人适用3%的征收率。

- 地方支持:山东省对高新技术企业从事增值电信业务可能提供税收优惠或补贴。

图解说明:使用结构图展示增值电信业务的分类、申请流程和税收环节,帮助读者直观理解操作步骤和政策关联。

山东省的土地增值税政策重点关注房地产转让的税收调节,而增值电信业务则强调合规经营和技术创新。企业和个人应结合自身情况,合理规划税务和业务发展,必要时咨询专业机构以确保合规。

如若转载,请注明出处:http://www.106dxvip.com/product/43.html

更新时间:2025-11-29 09:17:02